2024年3月5日周二上午,第十四届全国人大第二次会议开幕式,李强总理代表国务院做政府工作报告。“两会”向来是每一年我国的宏观盛会,我们也试图借此机会来把握当前环境下的政策思想。

“目标”和预期,但态度偏积极

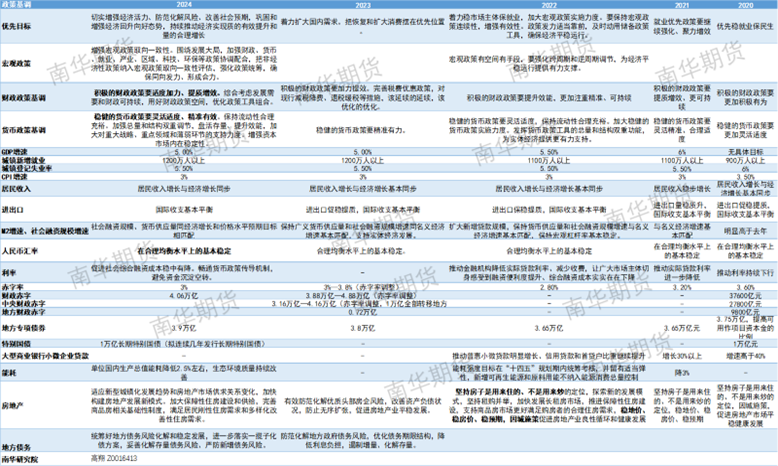

两会关键目标公布情况:GDP增速5%左右、城镇登记失业率5.5%持平2023年;CPI同比增长3%左右;赤字率3%与去年两会公布目标相当,对应财政赤字共4.06万亿,地方专项债券3.9万亿,发行1万亿特别国债。

整体来看各个环节的目标设定值基本符合市场此前的预期,例如GDP增速方面,根据开年以来地方两会召开后公布的各省市2024年经济增长目标,此前多数机构将目标设置在5%左右,而实际公布情况也与之匹配。除此之外,货币、财政基调均沿用去年末中央经济工作会议措辞。尽管有万亿特别国债落地,但市场“小作文”早有预示,相比万亿发行,更加超预期的实际上是未来连续几年都会发的行为。“符合预期”似乎是今年目标增速的最大特征。

1) 隐含态度偏积极

尽管目标增速大致合意,但从一些细节来看,我们认为24年政策基调其实更偏积极。

首先是通胀目标,3%是中国历年来通胀目标的基准线,从历史上看,当通胀水平超过3%时政策端会开始提示通胀风险,从这方面来说3%的目标属于正常水平。但考虑到2023年全年CPI同比增速为0.2%。GDP实际增长5.2%,名义增速达到5.4%,而以今年目标为例,5%的GDP目标与3%的价格增速目标对应8%的名义增长,相比2024年明显增长。结合会议对于社融、M2的增速预期为“社融、货币供应量要与经济增长和价格水平预期目标相匹配”,想要达到匹配的价格水平,货币政策需要更加积极作为。

另外,财政力度其实是会前市场更为关心的问题。此前有市场参与者认为今年赤字率或达到3.5%乃至更高,在这样的预期下3%的实际目标就显得较为保守。但在考虑财政力度时如果一昧看重狭义赤字率难免有一叶障目之嫌,如果算上1万亿长期特别国债,赤字率将来到3.75%左右,这是一个较为有趣的数值,因为它与去年增发后的赤字率基本相等。但需要提示的是,去年十月底宣布增发的万亿国债大部分结余到了今年,并且报告指出结余的大部分资金将于年内使用。从实际可以用于发力稳增长的财政资金量来看,财政力度较为可观。如果再加上PSL等具备一定财政属性的资金来看,更加广义的财政口径下,政策隐含态度颇为积极。

主要工作变为“锻新板”

在阅读今年政府工作报告前我们先回顾了去年的通稿内容,由于年份的区别,导致两篇报告在描述的视角上出现一定偏差。例如2023年为上届政府任期的最后一年,因此更偏从5年视角来整体回顾等。而除去这一些由于“系统性原因”所导致的差异,我们依旧能从今年的遣词造句中揣测到一些新意与变化。

1) 直面困境

报告中对于当前经济体面临的来自国际以及国内的困难与挑战做出了较去年更为详尽的阐述:“世界经济增长动能不足。地区热点问题频发,外部环境的复杂性、严峻性、不确定性上升。我国经济持续回升向好的基础还不稳固,有效需求不足,部分行业产能过剩,社会预期偏弱,风险隐患仍然较多,国内大循环存在堵点,国际循环存在干扰...”。而这样更直接的描述,更勇于直面问题的风格其实在最近几次重要政府会议以及央行报告中都显露出类似的迹象。用开幕式后国新办吹风会的形容,报告是上接天线、下接地气的。更“接地气”似乎是近几年来领导层不断追求的结果,其背后是对于客观现实更为清晰的认知以及更加注重预期管理的政策态度。

2) 重心:高质量发展

在介绍发展目标和政策取向后,报告重点阐述2024年的政府工作任务,其中最大的变化在于发展新质生产力取代了扩大国内需求成为首要工作。在年初中央政治局集体学习时中央对于新质生产力曾进行论述,提出“发展新质生产力是推动高质量发展的内在要求和重要着力点",指明了发展新质生产力对于高质量发展的的重要性以及作用。如果说扩需求能够实现经济量的增长,那么新质生产力则意味着质的提高,将其放在更重要的位置代表今年高质量发展将成为更加重要的政策主线。报告提出推动产业链供应链优化升级要“着力补齐短板、拉长长板、锻造新板”,宏观层面也是如此,在传统经济增长驱动疲弱之际,需要及时“锻新板”,完成增长核心的平稳转换。

那么,重心转向高质量发展意味着什么?

首先,不可避免的是增速中枢的下移。正如资本开支是企业创新、扩张阶段必要的前期投入,在经济驱动转换期内,经济增速出现下行也是客观规律。事实上政府部门已经花了足够多的时间与经历来引导市场预期,例如2023年四季度货币政策执行报告中专栏一《准确把握货币信贷供需规律和新特点》就直接指出随着我国房地产发展模式重大转型、地方债务风险防范化解,这两块贷款需求都明显下降,而由于房地产和地方融资平台在过去融资结构中占较大比重,这可能会导致信贷总的增速较过去有所回落。与此同时需要关注结构上的转变,“新动能贷款”的增加意味着金融资源流向效率更高的领域,效率的提高在一定程度上对冲了量的减少。不仅是信贷领域,经济增速同样如此。

第二,意味着“不走老路”的决心。事实上本次两会报告中对于政策基调以及部分产业政策的描述基本与近期中央经济工作会议、中央财经委会议等会议中的定调一致。特别是在市场先前较为关注的房地产、“三大工程”相关领域来看,会议措辞基本延续此前说法,并未有新增政策。一方面体现了宏观政策的延续性与稳定性,另一方面也体现坚持“高质量”发展的决心。

最后,高质量发展不意味着不要增速。如前文所述,从今年的增长目标设定以及政策基调来看,我们认为整体态度偏向积极。从更偏向资本市场的视角来看,发展新质生产力为主的政策意味着更平缓的增速曲线,以及在地产增速真正筑底以及新的增长动能确立之前很难看到的周期拐点。在这样的宏观大背景下,或许更值得关注利率中枢的长期下行机会。

稳字背后的积极尝试

政策态度偏积极意味着“稳增长”,这似乎与高质量发展的政策重心存在一定偏差,但实际并非如此。更加“决绝”的寻求高质量发展,摆脱对传统增长核心的依赖也就意味着需要更大的逆周期政策来对冲,平稳经济增速的波动。在有所依仗的前提下寻求突破,这似乎是颇具中国特色的政策取舍。

在23年末赤字率调整后我们曾经指出这会是在通往更加积极的财政道路上的一次勇敢尝试——“我们认为本次赤字率突破3%具有重要意义,影射出财政政策观念上正在发生变化。一直以来都有3%是赤字率“红线”的说法,事实上,从09年以来的每年财政赤字目标来看,仅有2016、2017年稳增长压力较大的年份赤字率来到3%,2020、2021年在疫情冲击下赤字目标提高到3.6%、3.2%,在大多数年份,财政政策在兼顾发力的同事需要谨守红线之内。但这一红线的合理性确实也是这些年来颇具争议的话题。事实上,3%的“赤字红线”最初源自1993年欧盟的马斯特里赫特条约,其设立的目的在环境各异的各个经济体中建立统一的财政条件,除此以外还包括政府债务占GDP总比重不得超过60%的要求,因此这一红线并无具体依据以及意义。而我国的财政政策也经历了从最开始的避之如虎到后来慢慢形成科学的赤字观念的过程:20世纪80年代时总的方针是要消灭赤字。而1994年通过的预算法则提出中央政府公共预算不列赤字,但中央预算中的建设建设投资的部分资金,可以通过举借国内和国外债务等方式筹措,这代表着对赤字的看法出现了边际上的转变,直到后来中央赤字、地方赤字统统纳入预算,2006年开始采取国债余额管理,财政制度不断演绎。近些年来随着资本深化的效用边际减弱,经济增速放缓,越来越多国家寻求增加赤字水平来稳定经济,而美国自2022年以来高强度加息周期下通过财政扩张实现的经济平稳增长似乎可以被视为财政货币化的胜利,当然,高利率水平下巨额的利息支出正在成为美联储不得不正视的问题。赤字率“红线”的突破似乎可以看做是财政部门在更加积极的财政政策道路上的一次勇敢尝试。”

事实也正是如此,远高于3%的实际赤字力度以及中央加杠杆的行为(2024年财政加码,但地方财政赤字持平去年)似乎都指向一件事:在上世纪90年代的日本经验中,我们并不是一无所获。

图1:历年两会要点对比

资料来源:政府工作报告、南华研究

作者:南华研究院 高翔Z0016413